生前贈与の基礎の基礎。生前贈与は贈与税の対象となる。

人が亡くなった際に相続争いでもめるというイメージをもっている方も多いかと思います。

相続する場合、相続した人に対して「相続税」がかかります。

相続税が払えず、泣く泣く実家を売るハメになったという話もよく耳にします。

では、相続税がかからないように、生きている内に財産を家族に渡しておけば相続税はかからないのでは?

その行為がまさに「生前贈与」にあたります。

しかし、事前に財産を子供や孫に渡してしまったら、相続税がかからないため「不公平」が生じます。

その不公平をなくすために「贈与税」というものがあります。

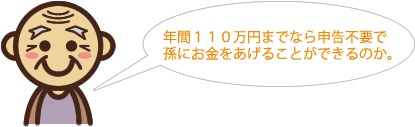

生前贈与にかかる贈与税には基礎控除がある。金額は年間110万円

生前贈与においては「基礎控除」という言葉が重要なキーになってきます。

サラリーマンの方であれば、「基礎控除」という言葉になじみのない方もいるかと思います。

基礎控除とは、税金を計算するときに課税されないものをさします。

つまり生前贈与の場合、基礎控除は年間110万円のため、110万円を超えない範囲で贈与を行えば贈与税を支払う必要がないということになります。

基礎控除を超えていない限りは税務署へ申告をする必要はありません。

また、基礎控除とはあくまで基礎の部分です。控除額が増える特例などもありますので、あわせて活用することもできます。

ただし、ここで少し注意が必要です。

質問

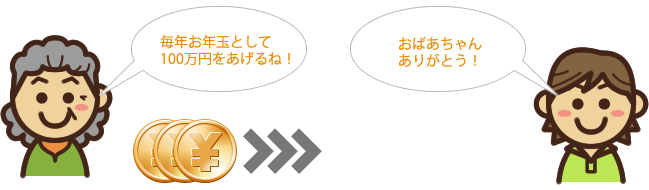

祖母から毎年100万円ずつ10年間にわたって贈与を受ける場合には、各年の受贈額が110万円の基礎控除額以下ですので、贈与税がかからないことになりますか?

なんと、合計1,000万に対して贈与税がかかってしまいます。

この考えを「連年(定期)贈与」といいます。

連年贈与とは、毎年繰り返して贈与を行うことです。

つまり、「10年間にわたって毎年100万円ずつ贈与を受けることが、贈与者との間で約束されている場合には、1年ごとに贈与を受けると考えるのではなく、約束をした年に、定期金に関する権利(10年間にわたり毎年100万円ずつの給付を受ける権利)の贈与を受けたもの」として贈与税がかかります。

★参考

国税庁のタックスアンサー(http://www.nta.go.jp/taxanswer/zoyo/4402_qa.htm)

次ページでは、「未成年や親族以外の第三者への贈与」について学習します。