終身保険:死亡時の保険金に課税される税金の種類を整理しよう

| 保険料を負担した人 | 被保険者 (保証の対象となる人) |

保険金受取人 | 課税される税金 |

|---|---|---|---|

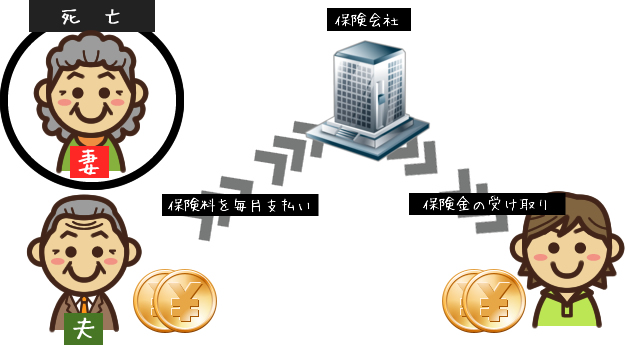

| 夫 | 夫 | 妻 | 相続税 |

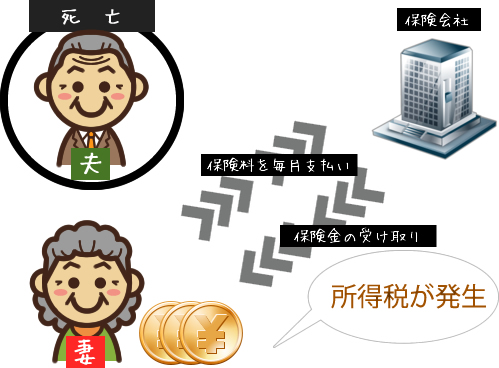

| 妻 | 夫 | 妻 | 所得税(一時所得) |

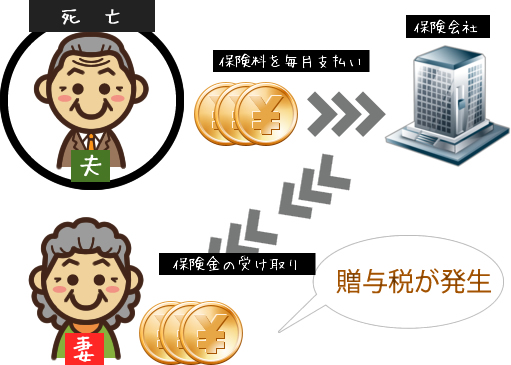

| 夫 | 妻 | 子供 | 贈与税 |

皆様もご承知の通り、生命保険に加入した場合、被保険者(保証の対象となる人)が死亡すると保険会社から保険金を受け取ることができます。

生命保険は、保険料の負担者や保険金の受取人によって、税金が異なります。

死亡保険金は、受取人が誰かによって税金がかなり変わる

★保険料は夫が払っていたが、夫が亡くなり妻(相続人)が保険金受け取るケース(相続税)

相続時精算課税制度を利用した場合、贈与してもらった親が亡くなり相続が発生した場合においては今までの贈与額を加算して相続税と計算することとなりますが、下記が非常にポイントです。

非課税額 = 500万円 × 法定相続人の数

例えば夫が亡くなり、妻と子供1人が残された場合、500万円×2人となり、最大1,000万円まで非課税となります。それを超える部分に関しては相続税が発生します。

例えば5,000万円の死亡保険金を受け取った場合、5,000万円から控除分1,000万円を差し引いた4,000万円が相続税の課税価格へ計上されることとなります。

保険料を妻が払い、

夫が亡くなったことで妻が保険金を受取るケース(所得税)

一時所得としての課税対象額=(受け取った保険金 ― 払込保険料 ― 50万円)×1/2

この場合、妻が受け取る保険金は「一時所得」として扱われます。

保険金から今まで払った保険料(もしくは掛け金)を差し引き、特別控除の50万円を差し引いた金額の半額が一時所得として計上されます。

保険料を夫が払い、妻が亡くなったことで子供に対して保険金が支払われる場合

贈与税対象額 = 受け取った保険金 ― 基礎控除110万円

暦年贈与の場合となります。

このケースの場合、贈与としてみなさるため、受け取った保険金額から年間基礎控除110万円を差し引いた額が贈与税の課税対象となります。

生命保険による節税は、ケースバイケースで有利不利がある

例えば、死亡保険金が非課税限度額を大きく超えている保険に加入されている場合で保険金受取人の現在の所得が少ない場合などは、一時所得となるように保険を掛けたりすることで節税を見込むことが可能です。

一時所得とするには、保険金を受取る人が保険料を支払う必要があります。

夫が亡くなった時に、妻が一時所得として保険金を受取るには妻が保険料を支払う必要があります。

こういったケースでは、夫が妻に基礎控除の範囲内で現金を贈与を行い、妻が保険料を支払うなどの方法もとることができます。

生命保険を活用した節税は、保険料の支払い者、受取人、相続人の人数、保険金以外の相続資産、受取人の現在の所得がいくらあるのかなどによってケースバイケースとなります。

生命保険による節税を視野にいれた贈与をお考えの方は専門のファイナンシャルプランナー等に相談することをおすすめします。